Iniciar sesión

Iniciar sesión

La jornada de junio de Los Lunes del Instituto de Auditores Internos ha servido como marco de análisis de la actualización de las Normas Globales de Auditoría Interna en la que está trabajando el Instituto de Auditores Internos Global. Para hablar de ello se ha contado con la participación de Jesús Lafita, director técnico del Instituto de Auditores Internos de España, quien ha hecho un detallado repaso de las principales novedades que se prevén y su implicación en el desarrollo de la profesión.

Durante su intervención, Lafita ha puesto de manifiesto que “si bien no hay un cambio muy profundo en el fondo, se producen importantes avances en cuanto a la estructura y ciertas partes del contenido”, destacando como principales novedades:

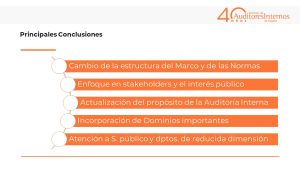

- El cambio de la estructura del Marco y de las Normas.

- Mayor orientación hacia los stackeholders de la función y hacia el interés público.

- Glosario revisado y ampliado.

- La actualización del propósito de la auditoría interna que evoluciona hacia una definición más moderna.

- La incorporación de dominios importantes en cuanto a la ética y la profesionalidad de los auditores internos y, sobre todo, para la parte del Gobierno de la función de Auditoría Interna.

- Nuevos requisitos para el Programa de Aseguramiento y Mejora de la Calidad.

- La incorporación a las normas de detalles específicos para auditores internos del sector público y departamentos de reducida dimensión.

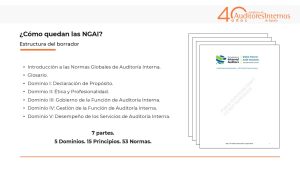

En relación con la nueva estructura, Lafita ha aludido a una evolución que “recuerda a la estructura “en cascada” de los marcos COSO de Control Interno y ERM” ya que divide el documento en siete partes, cinco dominios, quince principios y cincuenta y tres normas.

El experto ha analizado cada uno de los nuevos Dominios en profundidad, resaltando de cada uno de ellos:

- Dominio I: Declaración de propósito – Hace partícipe a la Auditoría Interna del éxito de los resultados de la organización y eleva la relevancia de la función a interés público.

- Dominio II: Ética y Profesionalismo – Recoge cinco de los quince principios e incluye elementos como la integridad, objetividad, competencia constatada y confidencialidad.

- Dominio III: Gobierno de la Función de Auditoría Interna – Recoge tres principios y es, probablemente, en palabras de Lafita, “uno de los puntos que más controversia está generando en la fase de consulta pública, no tanto en el fondo como por su redacción un tanto imperativa”. Este dominio alude, entre otros, a las responsabilidades del Consejo, su supervisión de la función y nuevas normas para las Evaluaciones Externas de Calidad.

- Dominio IV: Gestión de la Función de Auditoría Interna – Hace referencia a los principios de planificación estratégica, gestión de recursos, comunicación y mejora de la calidad.

- Dominio V: Desempeño de los Servicios de Auditoría Interna – Detalla los principios y normas que tienen un carácter más operativo del trabajo de Auditoría Interna como la planificación, ejecución y monitorización.

Se prevé que, tras la finalización de la fase actual de consulta pública, las nuevas Normas Globales de Auditoría Interna se presenten a finales de este año. A partir de su publicación se dispondrá de 12 meses -2024-para su adaptación. Se espera que sean plenamente exigibles a partir del 1 de enero de 2025.

Se prevé que, tras la finalización de la fase actual de consulta pública, las nuevas Normas Globales de Auditoría Interna se presenten a finales de este año. A partir de su publicación se dispondrá de 12 meses -2024-para su adaptación. Se espera que sean plenamente exigibles a partir del 1 de enero de 2025.

Lafita ha finalizado su intervención con un mensaje de tranquilidad, recordando que “no son las primeras modificaciones que se producen en las normas y que, además, en esta ocasión, no se trata de un cambio radical. Cerca del 85% del contenido se mantiene como hasta ahora, encontrando las principales variaciones en estructura y nomenclatura”. Además, ha adelantado que desde el Instituto de Auditores Internos se informará puntualmente de cualquier novedad y que se desarrollarán actividades que ayuden a los auditores internos a conocer e implementar las novedades que surjan de esta actualización.

Ver sesión completa en AUDITORES INTERNOS TV