Iniciar sesión

Iniciar sesión

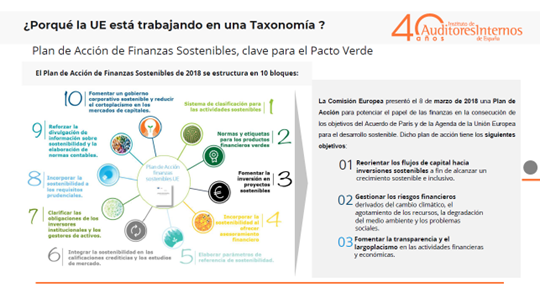

La sesión de marzo de Los Lunes del Instituto de Auditores Internos ha contado con la participación de Helena Redondo, experta en Sostenibilidad y Gobierno Corporativo que ha llevado a cabo un profundo análisis de la taxonomía europea de actividades sostenibles. Una taxonomía que, tal y como ha reflejado durante su intervención, define la hoja de ruta que “pretende transformar la Unión Europea en una sociedad más justa, próspera y sostenible” a través de tres objetivos:

- Reorientar los flujos de capital hacia inversiones sostenibles

- Gestionar los riesgos financieros derivados del cambio climático, el agotamiento de los recursos, la degradación del medio ambiente y los problemas sociales

- Fomentar la transparencia y el largoplacismo en las actividades financieras y económicas

Tal y como ha puesto de manifiesto la experta, nos encontramos en una situación en la que, “al contrario de lo que suele ocurrir, la regulación en sostenibilidad en Europa va muy por delante de las empresas, lo que obliga a estar muy preparado para poder responder a ella adecuadamente”. Además, ha resaltado que la taxonomía actual “es una pequeña parte de todo el puzle de información de sostenibilidad que está por llegar”.

Redondo ha definido la taxonomía ambiental como la herramienta de clasificación de actividades que “ayuda a los inversores y empresas a tomar decisiones de inversión y financiación y a desarrollar actividades económicas respetuosas con el medio ambiente”. En este sentido se caracteriza, entre otros, por impulsar la consecución de objetivos ambientales locales y/o al carbono cero; estar dirigida a entidades financieras, inversores y emisores de deuda, identificar sectores, actividades y/o tecnologías que contribuyen a los objetivos o incorporar salvaguardas de tipo social o de mitigación de riesgos ambientales.

Durante su intervención, la experta en Sostenibilidad y Gobierno Corporativo ha profundizado en el reglamento (UE) 2020/852 haciendo hincapié en cuándo se considera que una actividad es sostenible medioambientalmente. Para ello la actividad debe:

- Contribuir de manera relevante a uno o varios de los seis objetivos medioambientales de la política ambiental europea,

- No causar ningún perjuicio significativo al resto de los objetivos

- Llevarse a cabo cumpliendo con las garantías sociales mínimas

- Cumplir con los criterios técnicos de selección que determinan con detalle la contribución sustancial a un objetivo y el no perjuicio significativo a los otros objetivos medioambientales de una actividad económica.

Públicos y reporting

Además, ha recordado que el reglamento de taxonomía debe ser aplicado tanto por los participantes en los mercados financieros que ofrecen productos financieros en la UE,

incluidos los proveedores de pensiones de jubilación, como por las empresas obligadas a presentar un estado no financiero de acuerdo con la Directiva sobre presentación de informes no financieros, así como por la UE y los Estados miembros cuando establezcan medidas públicas, estándares o etiquetas para productos financieros o bonos corporativos medioambientalmente sostenibles.

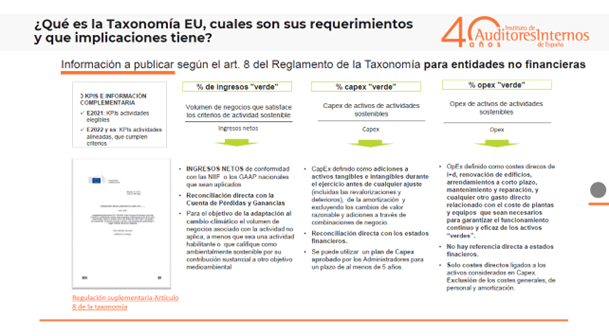

En relación con los requisitos de información, Redondo ha hecho especial énfasis en el tipo de información que deben recoger las entidades, ya que estos requisitos difieren de las compañías no financieras de las que sí los son. En el primero de los casos, deben atender a los ingresos netos, CapEx y Opex, mientras que las entidades financieras deben publicar unos KPIs adaptados a sus negocios a partir de la información que tengan de las empresas en las que intervienen, financian, gestionan o prestan servicios.

Retos y papel del Auditor Interno

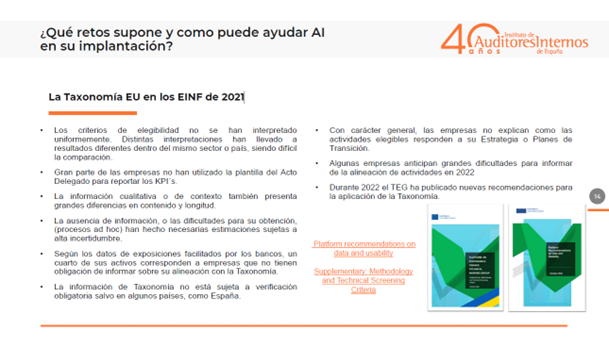

La aplicación de la Taxonomía EU en los Estados de Información No Financiera de 2021 conllevó, tal y como ha remarcado Redondo, grandes retos y dificultades, entre ellos la falta de uniformidad en la interpretación de los criterios de elegibilidad; la no utilización de la plantilla del Acto Delegado para reportar los KPIs; diferencias en cuanto a tipo de contenido y extensión de la información cualitativa o de contexto; estimaciones sujetas a alta incertidumbre debido a la falta de información o la complejidad para su obtención.

La experta en Sostenibilidad y Gobierno Corporativo ha resaltado que el Auditor Interno tiene unas cualidades y un conocimiento que son claves para esta implantación. “Por un lado, porque conoce los sistemas de información de la compañía y, por otro lado, porque tiene una visión de la estrategia de la compañía, lo que es clave para ayudar a desarrollar todos los sistemas y requerimientos de información para poder trabajar en el sentido correcto”. A juicio de Redondo, es recomendable que “Auditoría Interna se involucre desde el primer momento en toda la implantación de la información de taxonomía, e, incluso antes, en toda la implantación del cambio que va a suponer la trasposición de la nueva Directiva de Información de Sostenibilidad”.