Iniciar sesión

Iniciar sesión

Alberto Castilla Vida. EMEIA ESG Solution Lead & Spanish Country Leader de la práctica de Sostenibilidad y ESG. alberto.castillavida@es.ey.com

Alberto Andreu Pinillos. Senior Advisor, EY España. Alberto.AndreuPinillos@es.ey.com

Una de las frases que más veces se ha oído en el mundo de la gestión empresarial es la que dice que “lo que no son cuentas, son cuentos”. Sin embargo, desde que, en 1997, se crease el Global Reporting Iniciative (GRI) con el objetivo sistematizar una batería de indicadores para medir los impactos ambientales y sociales de las empresas, hasta hoy, cuando tanto desde Europa como desde Estados Unidos se han lanzado procesos de hard law y de soft law sobre el reporte de sostenibilidad, hemos vivido un proceso de casi 25 años con un objetivo claro: equiparar la información no financiera (o de sostenibilidad, o de ESG, o como se quiera denominar) a la financiera. Es decir: los cuentos se querían parecer a las cuentas.

Una de las frases que más veces se ha oído en el mundo de la gestión empresarial es la que dice que “lo que no son cuentas, son cuentos”. Sin embargo, desde que, en 1997, se crease el Global Reporting Iniciative (GRI) con el objetivo sistematizar una batería de indicadores para medir los impactos ambientales y sociales de las empresas, hasta hoy, cuando tanto desde Europa como desde Estados Unidos se han lanzado procesos de hard law y de soft law sobre el reporte de sostenibilidad, hemos vivido un proceso de casi 25 años con un objetivo claro: equiparar la información no financiera (o de sostenibilidad, o de ESG, o como se quiera denominar) a la financiera. Es decir: los cuentos se querían parecer a las cuentas.

Pero… ¿por qué se está produciendo esta equiparación? La respuesta, en nuestra opinión, es sencilla: los aspectos anteriormente llamados “No Financieros” (hoy llamados ESG) generan importantes impactos financieros en el mercado, positivos… pero también negativos. No hay más que echar la vista atrás para darse cuenta de que muchos escándalos corporativos que tuvieron su origen en factores ESG, generaron enormes quebrantos patrimoniales. Por eso es necesario dotar de mecanismos de transparencia que permitan que, cualquiera que financie una empresa (inversores, financiadores, bonistas, etc.), tenga claro el nivel de riesgo que asume al realizar operaciones con ella… en todos sus ámbitos (financieros y no financieros).

Pero este argumento puede llevarse incluso más allá. ¿Cuánto empleo destruyeron estos casos? ¿Cuántos proveedores dejaron de ingresar el importe de sus facturas o perdieron negocios futuros? ¿Qué impacto tuvieron en las cuentas públicas? Definitivamente, los aspectos de sostenibilidad tienen impactos financieros muy importantes para todos los stakeholders, no solo para los shareholders (accionistas). Por tanto, para conocer hoy la viabilidad de cualquier compañía es necesario analizar toda la información de la empresa en su conjunto: la financiera y la de sostenibilidad.

Una equiparación global

Este proceso de equiparación de información se está produciendo a nivel global, porque el capital y las relaciones comerciales son globales. Europa, que quiere liderar este proceso desde 2014 con la Directiva (UE) 2014/95, de 22 de octubre, sobre información no financiera y diversidad, ha aprobado recientemente la Directiva (UE) 2022/2464, de 14 diciembre, conocida popularmente como Directiva Información Corporativa en Materia de Sostenibilidad (CSRD por sus siglas en inglés), que se desplegará a través de los “European Sustainability Reporting Standards”, preparados por el EFRAG y publicados en junio por la Comisión para ronda alegaciones. Estados Unidos, también está en ese camino, después de que la SEC publicase en marzo de 2022 el documento “The Enhancement and Standardization of Climate-Related Disclosures for Investors«.

Junto a estas iniciativas, hay otras lanzadas por instituciones globales que están avanzando en esta misma dirección con su propio modelo de estándares: la Task Force on Climate related Financial Disclosures (TCFD), el think tank creado en 2017 para trabajar sobre riesgos climáticos; el International Sustainability Standards Board (ISSB), creado en noviembre de 2021 por la Fundación IFRS, que ya ha sacado dos documentos para comentarios, que se apoya en TCFD y en los parámetros de las normas del Sustainability Accounting Standards Board (SASB); o las iniciativas lideradas por Value Reporting Foundation, y por el WEF (WEF IBC’s stakeholder capitalism metrics), que tienen también como objetivo la creación de estándares en sostenibilidad y con las que IFRS está alcanzado también acuerdos para alcanzar un modelo coherente de métricas.

Retos del consejo de administración

Este proceso, equiparación de las informaciones financiera y de sostenibilidad, tiene un impacto muy destacado para los consejos de administración. La razón es sencilla: aun cuando la legislación actual le confiere al consejo responsabilidades equivalentes en ambas informaciones (tiene que firmar las cuentas, el EINF y que éste forme parte de las cuentas anuales) lo cierto es que los mecanismos de control y supervisión que tiene sobre ambas no están igualmente desarrollados.

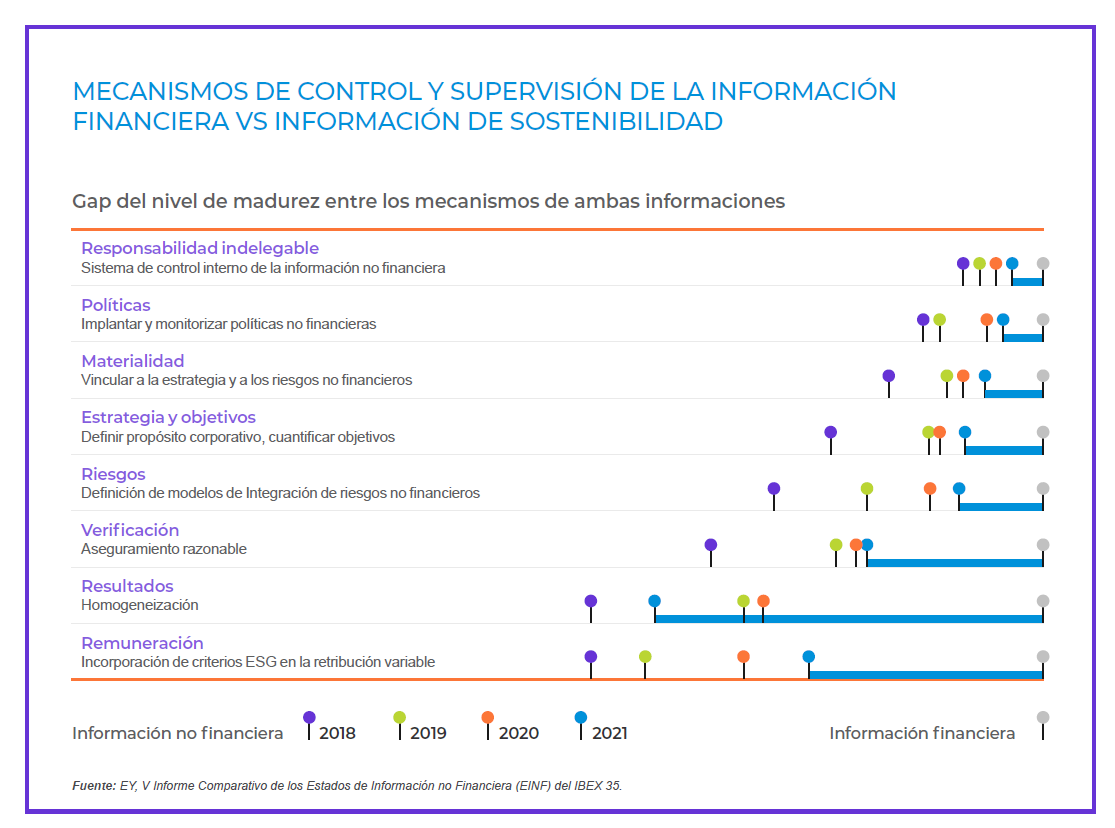

En el gráfico adjunto, que se incluye en el “V Estudio comparativo de los Estados de Información No Financiera (EINF) del Ibex 35”, hemos analizado cómo ha evolucionado, desde 2018 hasta hoy, la madurez de los principales instrumentos de control y supervisión de la información de sostenibilidad respecto de los de la información financiera, que cuentan con un nivel de madurez muy alto (círculo blanco del gráfico).

En el gráfico se aprecia el gap aún existente de la madurez de los principales instrumentos de control y supervisión, como son la existencia de políticas, análisis de materialidad, estrategias y objetivos, gestión de riegos, verificación, homogeneidad de los resultados y criterios de remuneración.

La razón de este gap es muy clara. Mientras que, en el caso de la información financiera, los mecanismos de control y supervisión se llevan construyendo desde la aprobación del Plan General de Contabilidad de 1990 en el Real Decreto 1643/1990 de 20 de diciembre, en materia de sostenibilidad esos mecanismos se han empezado a desarrollar desde apenas cuatro años, desde la entrada en vigor de la Ley 11/2018 de Información no Financiera y Diversidad, que obligaba el consejo a firmar el Estado de Información No Financiera (EINF) como parte integrante de las cuentas anuales y del informe de gestión de la compañía, una de las responsabilidades indelegables del consejo.

Mecanismos para acelerar el cierre del gap

Por tanto, el reto de la empresa europea, si la UE quiere liderar este movimiento, va a ser cerrar el gap de madurez entre los mecanismos de control y supervisión de ambas informaciones, la financiera y la de sostenibilidad. Y parece claro que la directiva CSRD y los estándares ESRS van a suponer un paso definitivo para cerrar ese gap, porque, entre otros instrumentos, introducen dos palancas que, en nuestra opinión son definitivas.

La primera palanca tiene que ver con el Punto de Acceso Único Europeo (PAUE), una plataforma tecnológica en el que, las empresas afectadas por la Directiva, deberán depositar sus informes de sostenibilidad a través de los formatos de archivo más comunes (XBRL, PDF, XML, HTML, CSV, TXT y XLS), lo que permitirá definitivamente disponer de datos ciertos, homogéneos y la comparables.

La segunda está relacionada con el nivel de aseguramiento requerido para la información de sostenibilidad. En el caso español, después de la Ley 11/2018, se obligaba a las compañías afectadas por ella a realizar una verificación limitada a través de un tercero. Pero la nueva CSRD va un paso más allá y deja abierta la puerta a que la información de sostenibilidad se someta, a partir de 2028, a los mismos criterios de aseguramiento razonable que la información financiera. Si esto es así, los consejos de administración tendrán que acelerar todos los mecanismos de control y supervisión de la información de sostenibilidad que mencionamos en este artículo, acelerando, sobre todo, la implantación de un Sistema de Control Interno (el SCIINF). Para entender la altura de este desafío, conviene recordar que, en 2021, solo un 9% del Ibex35 contaba con algunos indicadores particulares verificados con aseguramiento razonable.

Conclusión

Por tanto, si ya empezamos a ver cuál es la meta final, parece claro que habrá que ir preparándose para llegar en condiciones. Algunas empresas, como los buenos maratonianos, ya han empezado el entrenamiento; otras aún están en proceso de reflexión, quizá pensando que queda tiempo. Cada uno sabrá cuál es la mejor estrategia a seguir, pero los tiempos son claros. ¡A por ello!