Iniciar sesión

Iniciar sesión

Presentación del nuevo Modelo de las Tres Líneas

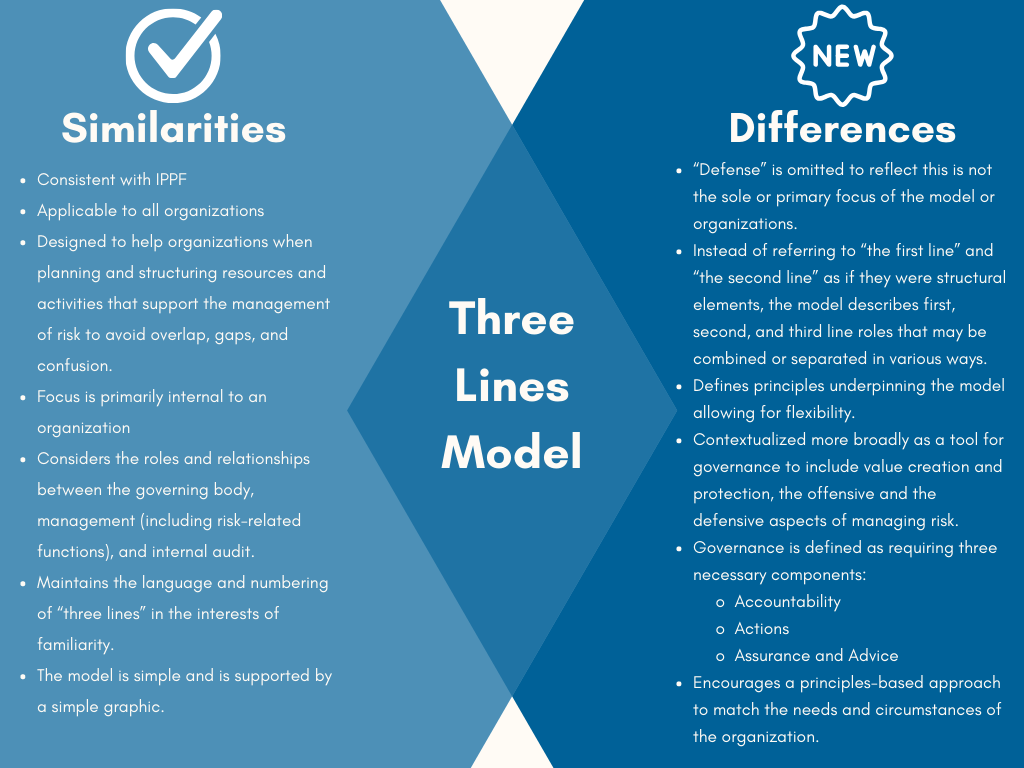

Una actualización del anterior marco teórico de trabajo para los auditores internos, conocido como Modelo de Las Tres Líneas de Defensa y que persigue mejorar su eficacia.

- El nuevo Modelo pasa de un enfoque defensivo a uno proactivo para proporcionar a las organizaciones una cobertura óptima de riesgos y funciones de control.

- Su flexibilidad permite adaptarlo a todo tipo de organizaciones, independientemente de su naturaleza, actividad o tamaño

El Instituto de Auditores Internos ha presentado durante la sesión de Los Lunes del IAI el nuevo Modelo de las Tres Líneas, una actualización del anterior marco teórico de trabajo para los auditores internos, conocido como Modelo de Las Tres Líneas de Defensa y que persigue mejorar su eficacia. El cambio no solo afecta a su denominación, sino que introduce importantes novedades en su planteamiento con el objetivo de optimizarlo, adaptarlo a todo tipo de organizaciones y proporcionarles una mejor cobertura de riesgos y funciones de control.

“El anterior modelo poseía muchas fortalezas, pero precisaba mejorarse y ampliarse para cubrir las necesidades actuales y cambiantes de las organizaciones” ha remarcado durante su presentación Jesús Mª Lafita Fernández, responsable de Contenido Técnico del Instituto de Auditores Internos de España. En un mundo cada vez más incierto, complejo y volátil las organizaciones necesitan estructuras y procesos eficaces que les permitan alcanzar sus objetivos, al tiempo que se sustentan en un gobierno y una gestión de riesgos sólidos. Sobre estas premisas surge la adaptación del que ha sido, durante más de 10 años, el modelo teórico de trabajo para los auditores internos de todo el mundo.

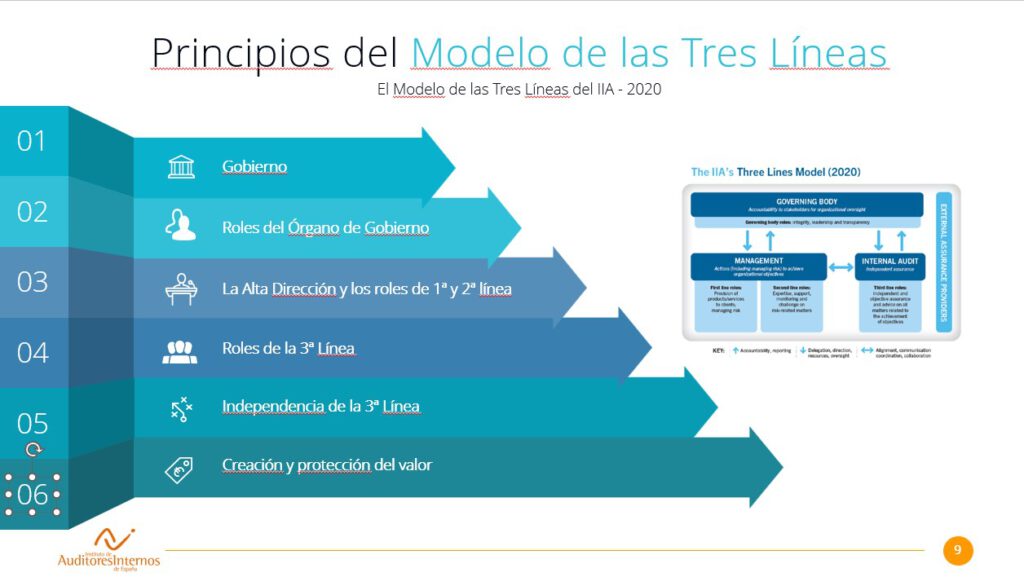

El nuevo Modelo de las Tres Líneas pasa a tener un enfoque holístico y proactivo e incorpora la creación y la protección del valor como una de sus máximas prioridades. No trata de evitar riesgos, sino de elegir adecuadamente la cantidad de riesgo necesario para crear y proteger el valor de las organizaciones. Se incorpora, además, un grado adicional de agilidad al Modelo, que se flexibiliza para facilitar su utilización y evitar solapamientos, gaps y malentendidos entre las diferentes funciones de aseguramiento. Jesús Mª Lafita señala que, «trata de simplificar las relaciones entre Gobierno, Alta Dirección y Auditoría Interna -actores principales de las Tres Líneas-, en el desarrollo de las actividades asignadas, su colaboración, cooperación y comunicación. El documento de presentación del nuevo Modelo de Las Tres Líneas hace especial mención a la rendición de cuentas, las diferentes líneas de reporting y la transparencia en la información».

El nuevo Modelo de las Tres Líneas pasa a tener un enfoque holístico y proactivo e incorpora la creación y la protección del valor como una de sus máximas prioridades. No trata de evitar riesgos, sino de elegir adecuadamente la cantidad de riesgo necesario para crear y proteger el valor de las organizaciones. Se incorpora, además, un grado adicional de agilidad al Modelo, que se flexibiliza para facilitar su utilización y evitar solapamientos, gaps y malentendidos entre las diferentes funciones de aseguramiento. Jesús Mª Lafita señala que, «trata de simplificar las relaciones entre Gobierno, Alta Dirección y Auditoría Interna -actores principales de las Tres Líneas-, en el desarrollo de las actividades asignadas, su colaboración, cooperación y comunicación. El documento de presentación del nuevo Modelo de Las Tres Líneas hace especial mención a la rendición de cuentas, las diferentes líneas de reporting y la transparencia en la información».

Entre otras novedades el Modelo ya no habla de «funciones de aseguramiento» sino de «roles de aseguramiento» y las relaciones entre estos y las responsabilidades que se les asignan adquieren una importancia muy significativa. Los roles de primera y segunda línea (tanto las funciones de negocio como las de soporte en materia de riesgos) se sitúan directamente bajo el paraguas de la Alta Dirección y Auditoría Interna gana peso dentro de las organizaciones posicionándose orgánicamente al mismo nivel que la Alta Dirección, reportando ambas directamente al Órgano de Gobierno.

El papel de la Auditoría Interna

El papel reservado por el Modelo a Auditoría Interna viene determinado en el Principio nº 4, donde se le asigna una misión de aseguramiento y asesoramiento independiente sobre la adecuación y la eficacia del Gobierno y sobre la gestión de riesgos de la organización. Para conseguir ese objetivo, Auditoría Interna debe basar su metodología en un proceso sistemático y disciplinado que utilice el conocimiento y la pericia de los auditores internos y los hallazgos identificados durante sus trabajos para comunicarlos tanto a la Alta Dirección como al Órgano de Gobierno, bajo la perspectiva de la mejora continua de la entidad. En algunas ocasiones, Auditoría Interna puede tener en cuenta el aseguramiento facilitado por proveedores internos o externos.

Una piedra angular del Modelo es la independencia del área de Auditoría Interna, entendida con respecto a las actividades de gestión y operativa del negocio, que son desarrolladas por la Alta Dirección, bien sea en relación con la primera o la segunda línea. El modelo propone garantizar esa independencia mediante tres vías: estableciendo una rendición de cuentas directa entre Auditoría Interna y el Órgano de Gobierno, donde la primera proporciona toda la información sobre sus trabajos y los resultados; en segundo lugar, garantizando el acceso de Auditoría Interna a todas las personas, recursos e información que necesiten para llevar a cabo su trabajo; y, por último, evitando cualquier tipo de impedimentos o trabas a su independencia durante la prestación de sus servicios a la organización.

Subsanar carencias

El Modelo de las Tres Líneas de Defensa surgió formalmente en 2006 para ayudar a las organizaciones a identificar estructuras y procesos. Sin embargo, sus detractores remarcaban algunas carencias: era demasiado rígido, burocrático, inhibía la colaboración y, además, era costoso. Enfocado exclusivamente en acciones defensivas, en lugar de adoptar un enfoque más proactivo para la identificación, el análisis y la preparación para oportunidades y amenazas. En conclusión, no lograba reflejar las realidades actuales de las organizaciones modernas.

El nuevo Modelo de las Tres Líneas viene a subsanar estas carencias y gracias a su adaptabilidad y flexibilidad podrá hacerse extensivo a todo tipo de organizaciones, independientemente de su naturaleza, actividad o tamaño. «Ahora iniciamos el proceso de divulgación de este modelo que no es un traje común para todas las organizaciones, sino que debe adaptarse tanto a las circunstancias específicas de cada entidad como a los objetivos que se hayan establecido», concluye Jesús Mª Lafita.