Iniciar sesión

Iniciar sesión

Por Jesús Lafita.

Director Técnico del IAI España.

La publicación del nuevo Marco Internacional para la Práctica Profesional de la Auditoría Interna el pasado 9 de enero de 2024, supone la culminación de un período de casi 4 años de trabajo. Durante estos años, se han llevado a cabo multitud de tareas en las que han participado varios grupos de interés, de diferentes niveles y perfiles, tanto internos como externos a la profesión.

Una de las principales novedades de este nuevo Marco ha sido la incorporación de la perspectiva del interés público de la profesión y de sus normas, invitándose a participar en este proceso de actualización a importantes organizaciones como el FMI, el Banco Mundial o la OCDE, entre otras. En definitiva, un conjunto muy variado de personas, organizaciones, conocimientos, puntos de vista y esfuerzos de diferentes perfiles y geografías, lo que acredita el compromiso y la implicación que ha supuesto, por parte de estos colectivos, sacar adelante estas nuevas Normas.

Análisis de las nuevas Normas Globales de Auditoria Interna (Ver vídeo)

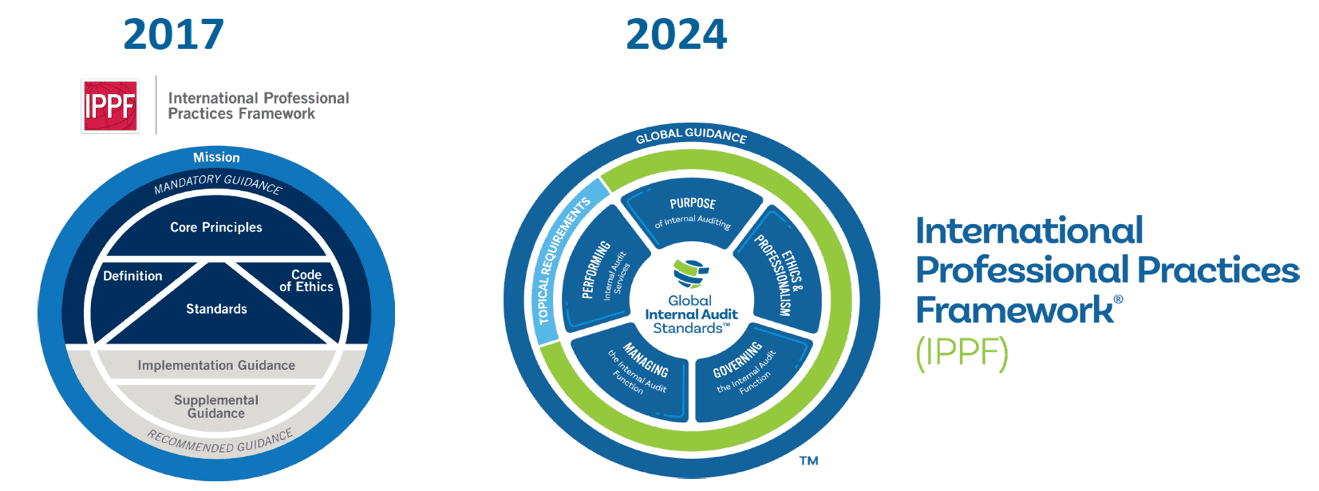

¿Cómo queda el Marco?

El nuevo Marco se simplifica: tres elementos fundamentales, dos de ellos de carácter obligatorio, las Normas Globales de Auditoría Interna y los Requisitos Globales, y otro de carácter complementario, las Guías Globales.

Normas Globales de Auditoría Interna.

El nuevo documento contempla diferentes partes: en primer término, una introducción al Marco Internacional para la Práctica Profesional, donde se explica su estructura y componentes.

Una segunda parte dedicada a los Fundamentos de las Normas que describe su estructura y cómo deben ser usadas, contando también con una descripción general del proceso de establecimiento de las Normas y la relación entre Auditoría Interna e interés público.

Le sigue el Glosario; parte que contiene las definiciones de los términos clave necesarios para entender y aplicar las Normas de manera correcta.

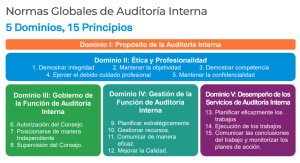

A continuación, se relacionan cada uno de los cinco grandes Dominios en los que se divide el cuerpo normativo del documento. Los Dominios II a V contienen, a su vez, 15 Principios que desarrollan esos Dominios y 52 Normas que articulan esos

principios. Cada una de las Normas contemplan:

a. Requisitos; entendidos como prácticas obligatorias exigidas a los auditores internos.

b. Consideraciones para la implementación; prácticas comunes y preferidas para facilitar la implementación de los requisitos.

c. Evidencias de Conformidad; ejemplos para demostrar que los requisitos han sido cumplidos.

Es importante destacar la inclusión, exclusivamente en las Normas del Dominio III, de un nuevo concepto: las Condiciones Esenciales. Se trata de un elemento que sirve de llamamiento especial al Consejo y a la Alta Dirección dentro de este Dominio, para poder alcanzar una Función de Auditoría Interna realmente eficaz.

Por último, tras el Dominio V, cierra el documento un apartado específico para el Sector Público, que describe estrategias para dar conformidad al cumplimiento de las Normas en organizaciones de la Administración, dónde, a veces, aplican condiciones diferentes a las del sector privado.

Leer artículo completo