Iniciar sesión

Iniciar sesión

La cadena de suministro se ha consolidado como uno de los pilares estratégicos de las organizaciones en un entorno caracterizado por la volatilidad geopolítica, la disrupción tecnológica y las nuevas exigencias regulatorias. Garantizar su resiliencia y eficiencia ya no es solo una cuestión operativa, es un elemento clave para la competitividad y la continuidad del negocio.

En este contexto, la sesión de febrero de Los Lunes del Instituto ha servido para presentar el nuevo documento de la Fábrica de Pensamiento: Auditoría Interna de la Cadena de Suministro. La sesión ha contado con la participación de dos de sus autores, Rosa González, del área de Auditoría Interna de Redeia y coordinadora del grupo de trabajo, que ha elaborado el documento, y José Ignacio Domínguez, Global Audit Lead de Exolum. Ambos han profundizado en cómo la Función puede abordar este ámbito desde una perspectiva integral de gobierno, gestión de riesgos y control.

Tal y como ha señalado Rosa González durante su intervención, el documento parte de una premisa esencial: la cadena de suministro debe analizarse con un enfoque end-to-end y basado en riesgos, integrando tanto factores externos (conflictos geopolíticos, políticas arancelarias, escasez de materias primas…) como internos (dependencia excesiva de proveedores, deficiencias en la segregación de funciones, carencias en la planificación estratégica…).

Desde esta doble perspectiva, el documento propone estructurar el análisis en torno a todo el ciclo de vida del proveedor, desde la planificación de la necesidad y su selección hasta la supervisión continua y la eventual desvinculación.

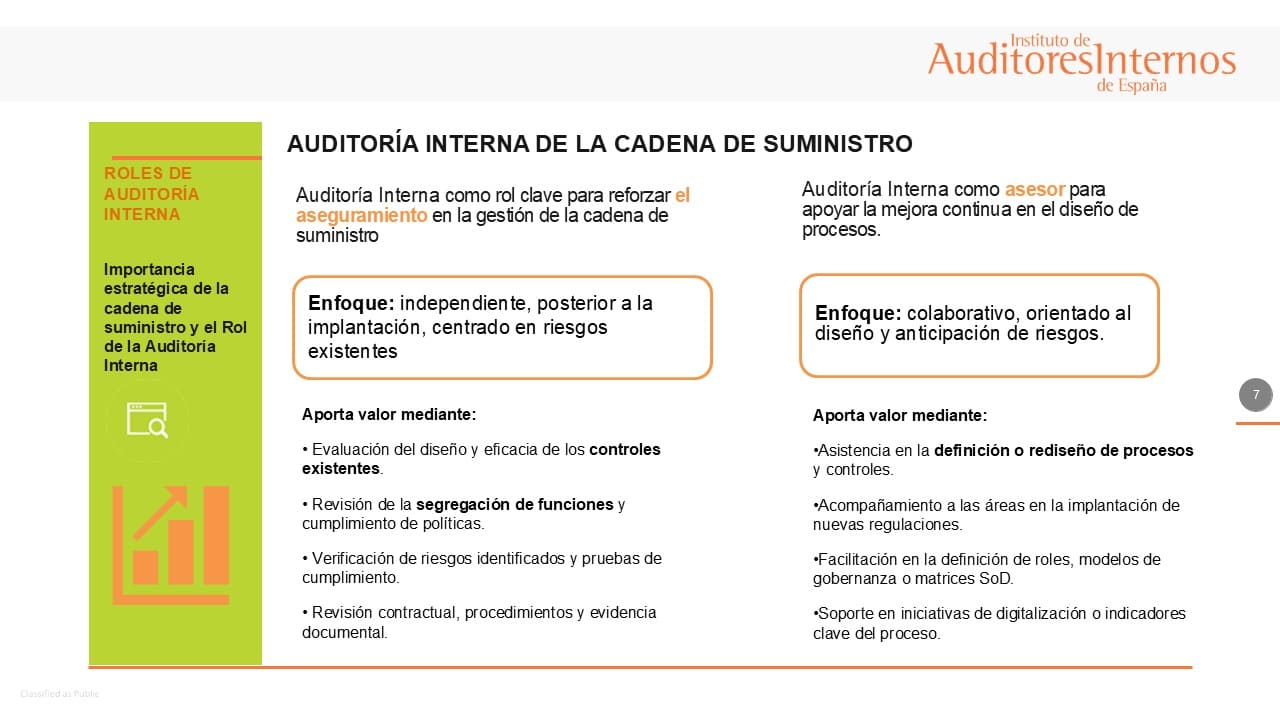

El doble rol de Auditoría Interna

La experta ha hecho especial hincapié en la relevancia del doble rol que puede desempeñar Auditoría Interna en la cadena de suministro. En su vertiente tradicional de aseguramiento, la Función proporciona una evaluación independiente del modelo de gobierno, la adecuada identificación y gestión de riesgos y la eficacia del sistema de control interno. En el rol de asesoramiento, Auditoría Interna actúa como aliado estratégico para anticipar desafíos futuros. Tal y como ha recalcado Rosa González, “la combinación equilibrada de aseguramiento y asesoramiento permite reforzar la confianza en los procesos actuales y, al mismo tiempo, impulsar su mejora continua”.

Gobernanza, riesgos y controles: el enfoque práctico

Por su parte, José Ignacio Domínguez ha profundizado en la aplicación práctica del documento siguiendo la estructura mencionada de las tres dimensiones: gobernanza, gestión de riesgos y control interno.

En materia de gobernanza, el experto ha destacado la necesidad de revisar la alineación de la estrategia de compras con la estrategia corporativa, la claridad en las políticas y procedimientos, así como de los roles conforme al modelo de las Tres Líneas. También ha subrayado la adecuada supervisión de actividades externalizadas y la integración de la digitalización y la inteligencia artificial bajo criterios de control y supervisión humana, recordando que “la responsabilidad última siempre recae en la organización”.

Con respecto a la gestión de riesgos, ha recordado que el auditor interno debe comprobar que las funciones y responsabilidades estén claramente definidas y que el modelo de gestión de riesgos se revise periódicamente. Además, ha hecho un repaso de los principales riesgos asociados a la cadena de suministro, entre otros muchos, de concentración de proveedores, conflictos de interés, fraude en compras, éticos y reputacionales, regulatorios o ESG.

Desde la óptica del control, se han abordado, entre otros, la prevención del fraude y los conflictos de interés en compras, la detección de ineficiencias o sobrecostes y el cumplimiento normativo. Asimismo, se ha destacado la importancia de garantizar la trazabilidad y la transparencia en todo el proceso de aprovisionamiento.

El experto ha señalado que, para la elaboración del documento, también se analizaron los distintos enfoques de trabajo -Auditoría Continua, Auditoría de Procesos end-to-end o modelos mixtos- en función del grado de madurez y digitalización de la organización. Esta combinación de enfoques permite reforzar la confianza en los procesos actuales y, al mismo tiempo, impulsar su mejora continua ante los desafíos futuros.

Ver video resumen

Ver sesión completa en AUDITORES INTERNOS TV