Iniciar sesión

Iniciar sesión

El Committee of Sponsoring Organizations of the Treadway Commission (COSO) ha elaborado una nueva Guía, “Cómo Alcanzar un Control Interno Efectivo en la Información sobre Sostenibilidad” con el objetivo de explicar cómo establecer un sistema efectivo de control interno sobre la información generada en las organizaciones respecto a la sostenibilidad, aplicando cada uno de los 17 principios del “COSO Control Interno-Marco Integrado 2013 (Marco)” .

El Committee of Sponsoring Organizations of the Treadway Commission (COSO) ha elaborado una nueva Guía, “Cómo Alcanzar un Control Interno Efectivo en la Información sobre Sostenibilidad” con el objetivo de explicar cómo establecer un sistema efectivo de control interno sobre la información generada en las organizaciones respecto a la sostenibilidad, aplicando cada uno de los 17 principios del “COSO Control Interno-Marco Integrado 2013 (Marco)” .

Para analizar la Guía, dividimos su contenido en tres partes:

- Primera parte: incluye un resumen ejecutivo, definiciones, recomendaciones y una recopilación de conceptos.

- Segunda parte: explica cómo aplicar los 17 principios del “Marco” a la sostenibilidad.

- Tercera parte: se exponen 3 ejemplos, con organizaciones ficticias, sobre cómo aplicar la Guía y las 10 conclusiones clave.

Primera Parte: Definiciones y Conceptos.

Se compone de:

-Resumen ejecutivo de la Guía (pág. 6): El reporte de la sostenibilidad y los aspectos ESG se está convirtiendo en un área principal de enfoque para CEOs, alta dirección, consejos, inversores, reguladores, clientes y otros grupos de interés, y así cada vez más empresas se encuentran, según su nivel de madurez, en diferentes etapas de implementación de un sistema de gobierno y controles sobre los procesos de recopilación, revisión y reporte de información de sostenibilidad. Esta Guía pretende dar las herramientas y pautas adecuadas para ayudar en todo ese proceso.

-Definiciones (pág. 8) de los siguientes conceptos: sostenibilidad, organización sostenible y ESG.

-Tres grupos de recomendaciones (pág. 11) sobre cómo implementar la base de un sistema de control interno en aspectos de sostenibilidad:

1º Pasos para establecer un marco de control interno:

- Propósito de la organización y compromiso con la integridad

- Determinar objetivos.

- Identificar y evaluar los riesgos (y considerar oportunidades)

- Identificar actividades de control.

- Evaluar la efectividad.

2º Alinear los beneficios internos y externos del reporte de sostenibilidad:

La generación de métricas de sostenibilidad va a aportar inteligencia de negocio para que la dirección pueda tomar decisiones a la vez que información para que usuarios externos, como inversores, puedan tomar sus decisiones.

3º Conocer los objetivos y acciones que están llevando a cabo organizaciones más avanzadas en aspectos de reporte de sostenibilidad:

Cultivar una cultura de responsabilidad; reconsiderar la relación del propósito y los objetivos organizativos; aprovechar los controles, las tecnologías y las plataformas existentes en la organización…

- Recopilación de conceptos (pág. 16):

- Expone qué es COSO y la evolución del “Marco de Control Interno”.

- Nombra los 5 componentes, los 17 principios y el número de puntos de interés de cada principio que contiene el Marco y las publicaciones anteriormente ya elaboradas por COSO que demuestran cómo el Marco puede encajar con la información no financiera.

- Expone cuáles son los usuarios de la información de sostenibilidad: Relacionados con los mercados de capitales (inversores, brokers, compañías de rating, asesores de voto); organismos públicos y sin ánimo de lucro (gobiernos, reguladores, ONGs); asambleas de socios; consejos de administración; alta dirección; empleados; clientes y proveedores.

- Expone cuál ha sido la evolución del reporte de sostenibilidad, de voluntario a obligatorio.

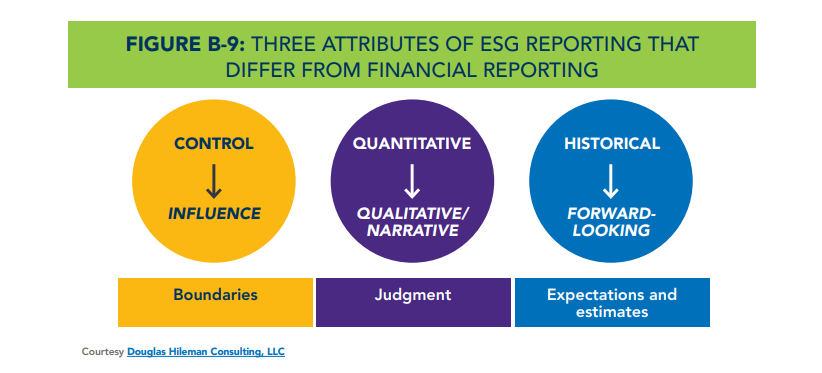

- Describe qué contiene la información de sostenibilidad/ESG (aspectos medioambientales, sociales y de gobierno) y sus diferencias con la información financiera: Control vs. Influencia; cuantitativa vs. cualitativa e histórica vs. prospectiva.

Segunda Parte: Aplicación de los Principios del “COSO Control Interno-Marco Integrado 2013” a la Sostenibilidad (pág. 32).

Contiene cada uno de los 17 Principios del Marco, con sus puntos de interés, explicados e interpretados para su aplicación en aspectos de sostenibilidad. Y se exponen ideas sobre cómo se están considerando e implementando cada uno de los Principios en aspectos de sostenibilidad, ya sea directa o indirectamente y teniendo en cuenta las regulaciones propuestas, los estándares profesionales en evolución y las prácticas organizativas.

Tercera Parte: Ejemplos (pág. 98) y 10 Conclusiones Clave (pág. 105).

Expone, a través de 3 ejemplos de organizaciones ficticias con diferentes características y estados de situación respecto a la sostenibilidad, cómo han implementado los Principios del Marco para alcanzar un control interno efectivo en la información sobre sostenibilidad generada:

- Ejemplo 1: Organización industrial top-10 en su sector, cotizada, con presencia mundial y programas de sostenibilidad que necesita cumplir con los nuevos requerimientos de información en múltiples jurisdicciones.

- Ejemplo 2: Empresa fabricante de 730 trabajadores que comienza su viaje en aspectos de sostenibilidad.

- Ejemplo 3: Empresa cotizada que ya elaboró su primer informe de ESG en 2008 y continúa su evolución hacia un aseguramiento razonable.

Por último, a modo de resumen, la Guía incluye las 10 conclusiones clave a tener en cuenta en el control interno sobre la sostenibilidad, que resumidas son las siguientes:

- COSO es para todo tipo de organizaciones, independientemente de su tamaño, sector y cotización en mercados de valores, ya que todas necesitan disponer de controles internos efectivos para cumplir con sus objetivos, gestionar sus riesgos y evolucionar. Comprométete en asegurar que tu organización dispone de un sistema de control efectivo (que se

va revisando y actualizando) sobre aspectos de sostenibilidad, incluyendo operaciones, cumplimiento normativo y varios tipos de reporte (externo, interno, no financiero y de cumplimiento normativo) y.

va revisando y actualizando) sobre aspectos de sostenibilidad, incluyendo operaciones, cumplimiento normativo y varios tipos de reporte (externo, interno, no financiero y de cumplimiento normativo) y.- Recuerda que el efectivo control interno se alcanza cuando los 17 principios están presentes y en funcionamiento, independientemente de que en cada organización será diferente, porque dependerá de la industria, la madurez, los recursos y los requerimientos. La personalización y la adaptación son la clave.

- El trabajo coordinado e implicación tanto de los órganos de gobierno, como de las áreas operativas, de soporte y de control es fundamental: Consejo, comités, dirección, operaciones, finanzas y contabilidad, legal, recursos humanos, responsabilidad social corporativa, comunicación, cumplimiento normativo y auditoría interna.

- Sigue formándote y estudiando sobre aspectos de sostenibilidad e intercambia conocimientos con otras organizaciones. Habrá muchas novedades y cambios durante los próximos años.

- El aseguramiento interno y la confianza en los reportes de sostenibilidad debe darse antes de un aseguramiento externo, por lo que el apoyo de auditoría interna es clave. El reporte ESG, tanto interno como externo, no es una actividad “anual y manual”, sino que ayuda que sea automático, eficiente y continuo.

va revisando y actualizando) sobre aspectos de sostenibilidad, incluyendo operaciones, cumplimiento normativo y varios tipos de reporte (externo, interno, no financiero y de cumplimiento normativo) y.

va revisando y actualizando) sobre aspectos de sostenibilidad, incluyendo operaciones, cumplimiento normativo y varios tipos de reporte (externo, interno, no financiero y de cumplimiento normativo) y.