Iniciar sesión

Iniciar sesión

La sesión de octubre de Los Lunes del Instituto de Auditores Internos ha servido para analizar los elementos clave para un buen sistema de control interno de la información financiera. Para ello, se ha tomado como base la tesis doctoral realizada por Reyes Fuentes, directora de Auditoría Interna y Riesgos Globales Indra, sobre el Apartado F del Informe Anual de Gobierno Corporativo de las empresas cotizadas del Ibex 35 en el periodo 2011 – 2018.

Desde el año 2011, los códigos de buen gobierno de todos los países han ido invariablemente recogiendo la necesidad de disponer de sistemas de control interno robustos y transparentes, así como sus principales atributos y características. En España, este requerimiento viene recogido en el Código Unificado de Buen Gobierno de las sociedades cotizadas de 2006, así como en sus sucesivas actualizaciones de 2015 y 2020 y en base al cumplimiento de la Ley de Economía Sostenible 2/2011, de 4 marzo, por el que las entidades emisoras de valores admitidos a cotización en mercados oficiales en España deben incluir en su IAGC una descripción de las principales características de los sistemas de control interno y gestión de riesgos en relación con el proceso de emisión de información financiera.

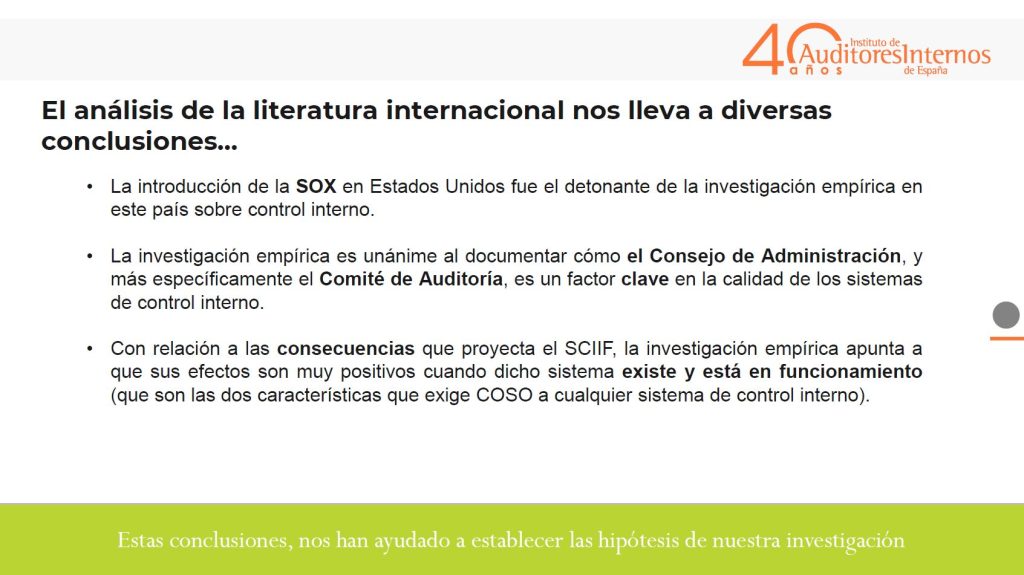

Sin embargo, tal y como ha puesto de manifiesto Fuentes durante su intervención, “es escasa la literatura empírica, nula en España, que permita identificar los factores determinantes de la calidad de los sistemas de control interno de la información financiera”. Entre las conclusiones extraídas por la experta en su fase de investigación -y que sirvieron como base de su hipótesis de investigación- ha destacado, además de la introducción de la SOX en EEUU, “la unanimidad en que el Consejo de Administración y, más concretamente, el Comité de Auditoría, es un elemento clave en la calidad de los sistemas de control interno y los efectos positivos de que exista y esté en funcionamiento el sistema de control interno, dos características que exige COSO”.

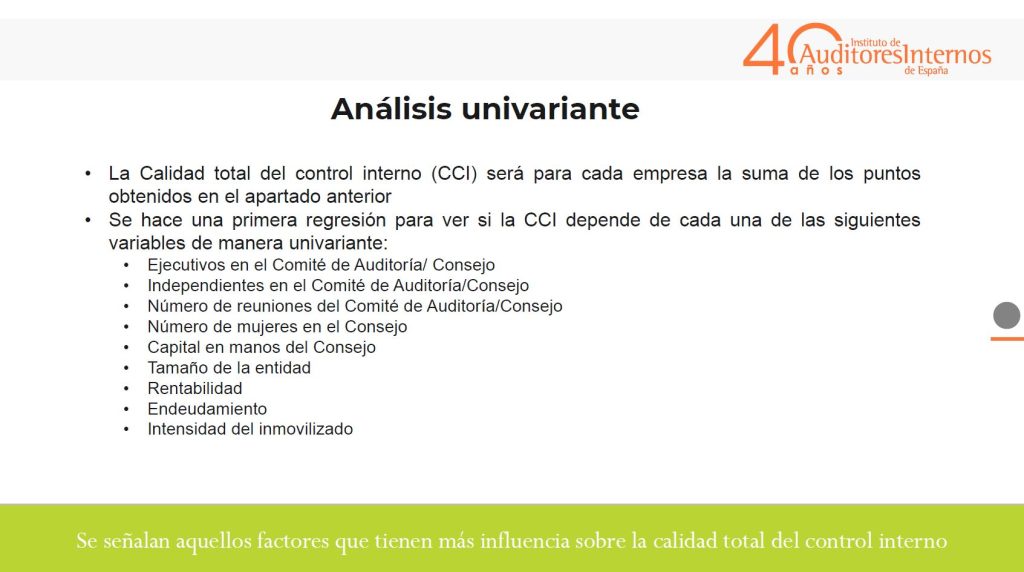

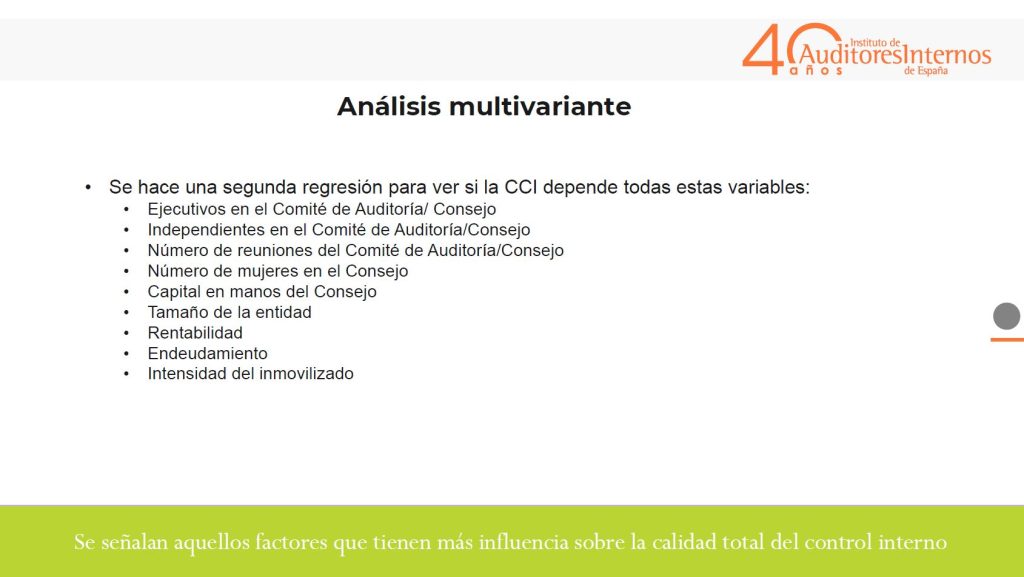

Durante su exposición, Fuentes ha desgranado cada una de las variables que se han tenido en cuenta a la hora de calificar la calidad de los controles de información financiera analizados, así como el análisis econométrico realizado tanto atendiendo a una única variable como incorporando diversas variables.

Entre las principales conclusiones destacadas por Fuentes de la investigación realizada están:

- El Comité de Auditoría es fundamental para la calidad de los sistemas de información financiera

- La calidad de los SCIIF se verá incrementada con una cantidad suficiente de consejeros independientes

- El número de mujeres en el consejo de administración afecta positivamente a la calidad del SCIIF

- El número de ejecutivos en el consejo y el capital en manos del consejo afectará negativamente

- Respecto a las características empresariales, el tamaño de la compañía es un factor clave en la calidad del SCIIF

- Respecto a la influencia del auditor externo, el nivel de aseguramiento realizado influye positivamente en la calidad del SCIIF.

Fuentes ha finalizado su exposición recordando la importancia para los auditores internos de estos sistemas de control interno y de la necesidad de analizar los impactos que pueda tener la regulación sobre ellos: factores, consecuencias, etc.

Ver sesión completa en AUDITORES INTERNOS TV