Iniciar sesión

Iniciar sesión

La dimensión ética de la Auditoría Interna y sus repercusiones

El experto en Ética Empresarial, Javier Camacho, analizó a fondo un tema complejo y de máxima actualidad: la dimensión ética de la Auditoría Interna. En sus tres dimensiones: persona, profesión y organización.

Durante la sesión de mayo de Los Lunes del Instituto, el experto en Ética Empresarial, Javier Camacho, ha analizado la dimensión ética de la Auditoría Interna. Un tema complejo, de máxima actualidad y con importantes repercusiones tanto desde el punto de vista del individuo, de la profesión, como de la propia organización.

“La ética profesional nos va configurando como personas y como profesionales. Es más compleja que lo que se entiende como ética personal porque conjuga nuestra propia ética moral, nuestros valores, con la ética del colectivo al que pertenecemos, así como con las propias normas de la empresa en la que desempeñamos nuestro trabajo e, incluso, con las personas con las que nos interrelacionamos”.

El código ético del auditor interno se basa en cuatro principios: integridad, objetividad, confidencialidad y competencia. Principios que servirán como marco de referencia y que “serán los que deban orientar la actuación y toma de decisiones del auditor interno”.

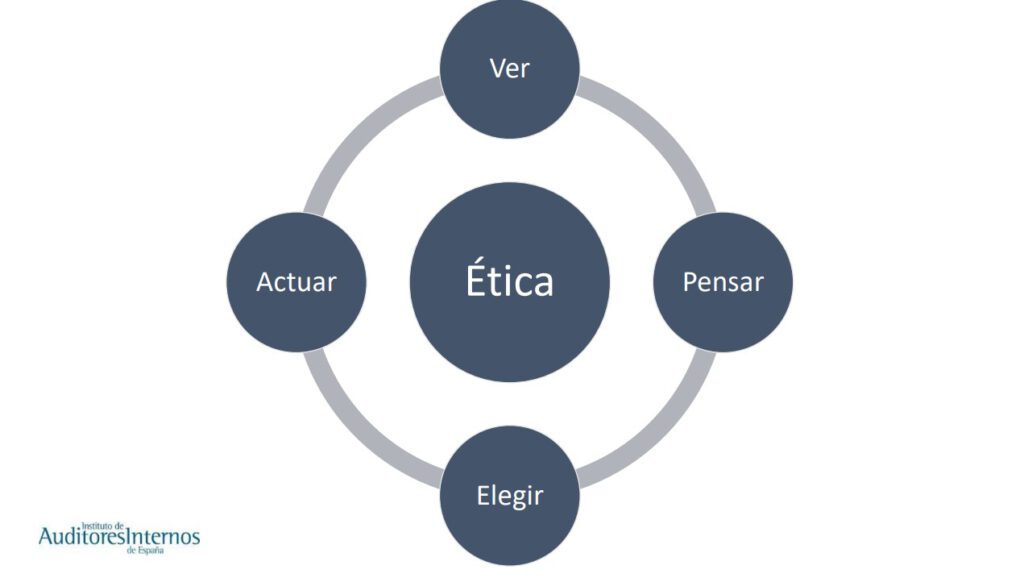

Precisamente, tal y como remarcaba Camacho, es, en esa toma de decisiones, donde la dimensión ética del auditor interno juega un papel fundamental, siendo cuatro las fases que hay que tener en cuenta en cualquier proceso de toma de decisiones: ver, pensar, elegir y actuar.

- Ver: según el experto, el punto de partida radica en la “capacidad de ver”. Es fundamental ser capaces de identificar la dimensión ética de la decisión o acción que se va a desarrollar.

“Uno de los principales problemas radica en la insensibilidad de algunas organizaciones a la hora de ver la dimensión ética de las decisiones que se toman. Si no se es capaz de identificar la dimensión ética, difícilmente se podrán valorar las consecuencias o posibles alternativas”.

Esta capacidad de ver e identificar la dimensión ética de las acciones es, según el experto, “una habilidad que se entrena y desarrolla”.

- Pensar: Una vez vista la dimensión ética, será necesario “pensar” de manera crítica y desde diferentes puntos de vista. Por un lado, poniendo el foco en las consecuencias, lo que implica pensar en quién va a verse afectado por la toma de decisiones y de qué manera y, por el otro, poniendo el foco en los principios.

- Elegir: en este punto es clave tener en cuenta los estadios de motivación y desarrollo moral y tener en cuenta los principios que nos rigen como personas, como sociedad y organización.

- Actuar: punto clave del proceso, porque, tal y como remarca el experto, “al final, lo que queda es la decisión que tomemos. Es lo que nos va a definir como profesional y como persona.” Las acciones definen el carácter y cultura del individuo, del colectivo y de la empresa.

Sin embargo, la dimensión ética de las organizaciones no debe contemplarse solo desde las perspectivas de la complejidad e interés que tiene para el auditor interno o atendiendo al proceso de toma de decisiones. Según Camacho, habría una tercera perspectiva, que sería la de la ética del comportamiento, que complementa lo que se conoce como ética normativa.

Sin embargo, la dimensión ética de las organizaciones no debe contemplarse solo desde las perspectivas de la complejidad e interés que tiene para el auditor interno o atendiendo al proceso de toma de decisiones. Según Camacho, habría una tercera perspectiva, que sería la de la ética del comportamiento, que complementa lo que se conoce como ética normativa.

A este respecto, uno de los aspectos fundamentales en la ética del comportamiento radica en la capacidad de identificar lo que se conoce como catalizadores negativos. Estos catalizadores podrían dar lugar a comportamientos incorrectos. Entre los ejemplos expuestos se encuentran: la fijación de objetivos poco realistas, cortoplacistas; la ceguera ética; la subcontratación o delegación errónea o la evaluación basada solo en resultados, entre otros. El hecho de que el auditor interno sea capaz de identificar indicios de estos catalizadores le va a ayudar a prever ciertos comportamientos negativos que podrían estar instalándose en la empresa o acabar instalándose.

El papel del auditor interno es fundamental a la hora de desarrollar la cultura ética de la empresa porque tiene una función transversal que le permite interrelacionarse con todo tipo de públicos tanto internos -con los diferentes niveles y departamentos de la organización-como externos. “Es un altavoz, un punto de contacto para aplicar la ética normativa y, por otro lado, es un radar para detectar indicios de catalizadores negativos”. Además, añade el experto, “puede realizar una función muy positiva a la hora de identificar y dar a conocer las mejores prácticas en diferentes áreas de la organización”.