Iniciar sesión

Iniciar sesión

La última jornada del año de Los Lunes del Instituto de Auditores Internos ha servido como marco de presentación de un nuevo documento de La Fábrica de Pensamiento: Auditoría Interna del Marco de Gestión de Riesgo de Conducta. Una guía que profundiza en la importancia del riesgo de conducta en las organizaciones y en el papel que desempeña Auditoría Interna en su gestión.

Tal y como ha puesto de manifiesto Cristina González Barreda, responsable de Riesgo de Conducta y Cumplimiento en Auditoría Interna de BBVA y coordinador del grupo de trabajo que ha elaborado el documento, “el comportamiento de la organización y de sus miembros es clave para alcanzar la misión, visión y los objetivos estratégicos de la compañía. Se trata de un riesgo que ya se encuentra en el radar de muchas organizaciones y de sus grupos de interés y va a seguir en aumento porque cada vez toman más peso los aspectos no financieros”.

Durante su intervención, González ha incidido en la complejidad del riesgo de Conducta y en la necesidad de que sea definido y actualizado por cada compañía “en función de su contexto cultural, sector de actuación y legislación vigente aplicable”.

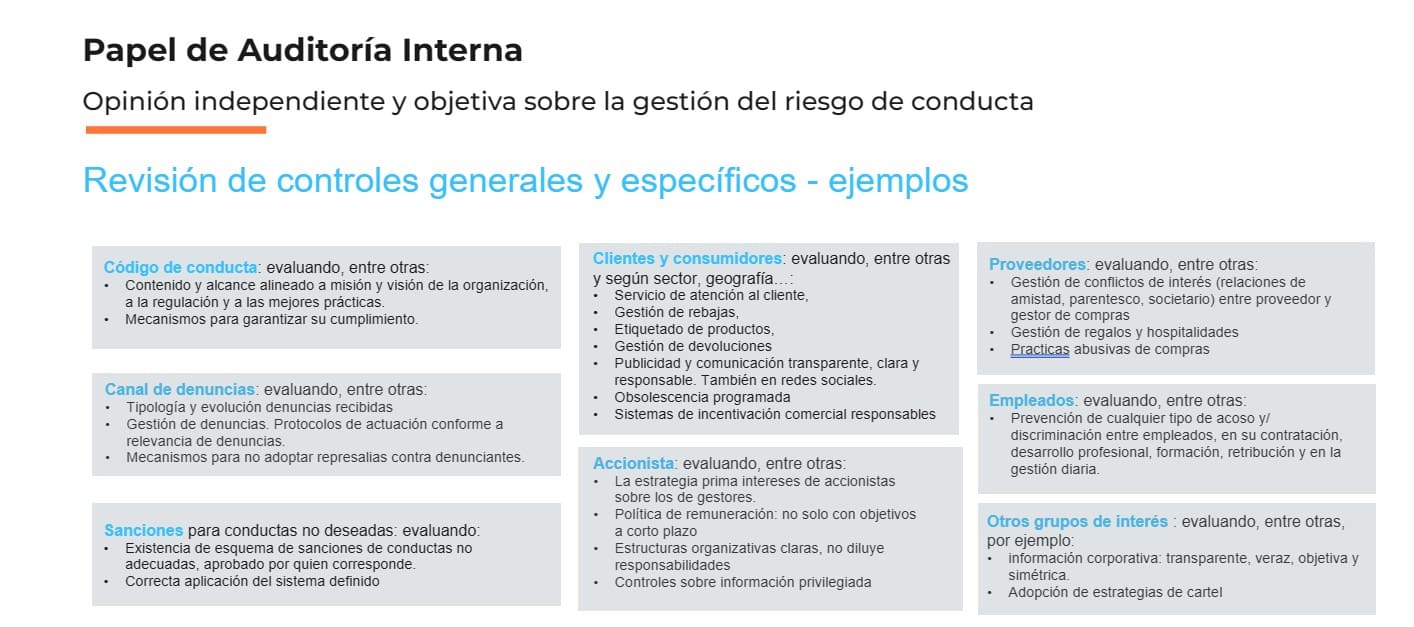

Por su parte, María Gerbolés, directora de Auditoría de Cumplimiento Normativo en Banco Sabadell e integrante del grupo de trabajo, ha profundizado en la dimensión del riesgo. Durante su exposición, ha incidido en los elementos que deben de tenerse en cuenta a la hora de contextualizar el concepto de Conducta y los factores de riesgo más comunes asociados a cada elemento. Entre estos, Gerbolés ha resaltado: clientes y consumidores, accionistas, empleados, proveedores, competencia, administración pública y supervisores, mercados, estabilidad financiera, así como otros valores intangibles.

Por su parte, María Gerbolés, directora de Auditoría de Cumplimiento Normativo en Banco Sabadell e integrante del grupo de trabajo, ha profundizado en la dimensión del riesgo. Durante su exposición, ha incidido en los elementos que deben de tenerse en cuenta a la hora de contextualizar el concepto de Conducta y los factores de riesgo más comunes asociados a cada elemento. Entre estos, Gerbolés ha resaltado: clientes y consumidores, accionistas, empleados, proveedores, competencia, administración pública y supervisores, mercados, estabilidad financiera, así como otros valores intangibles.

Durante la sesión, se han presentado las pautas para un correcto sistema de gestión del riesgo de Conducta, que, tal y como señalaba González, “no difiere sustancialmente de los que Auditoría Interna está habituada a realizar” y que incluye:

- Establecer el nivel de apetito al riesgo

- Identificar aquellas prácticas y comportamientos inadecuados que pueden producir un perjuicio económico o reputacional para la compañía o un daño para sus grupos de interés

- Analizar y evaluar

- Ejecutar el marco de control

- Establecer los controles generales y específicos pertinentes

- Comunicar e informar a la alta dirección y órganos de gobierno

El papel del auditor interno

En relación con el rol que debe desempeñar Auditoría Interna, González ha planteado tres enfoques diferenciados “que pueden realizarse de manera independiente o combinada”.

- A través de trabajos focalizados en la eficacia del marco de gestión del riesgo de Conducta en la organización

- Considerando transversalmente el riesgo en todas o algunas de sus revisiones

- Revisando específicamente alguno o algunos de los distintos procesos donde se materializa el riesgo de Conducta.

La sesión ha finalizado con la exposición de algunos de los principales beneficios de la auditoría del riesgo de Conducta entre los que se incluyen:

- Contribuye a lograr el propósito de la compañía

- Garantiza la aplicación de estándares internacionales de gestión de riesgos como COSO y COSO ERM

- Refuerza la cultura corporativa

- Permite visualizar los beneficios y sinergias entre las Tres Líneas

- Es una palanca de los criterios ESG

La sesión ha puesto de manifiesto cómo la gestión del riesgo de conducta es esencial para mantener la integridad y reputación de una organización. Con su trabajo, el auditor interno está contribuyendo a promover una cultura ética y de cumplimiento en la organización, así como a proteger sus intereses y reputación.

Accede al documento de La Fábrica