Iniciar sesión

Iniciar sesión

La sesión de febrero de Los Lunes del Instituto de Auditores Internos ha servido como marco de presentación de un nuevo documento de La Fábrica de Pensamiento: Auditoría Interna de la Inteligencia Artificial aplicada a procesos de negocio. Una guía que analiza, entre otros, los usos más comunes de la Inteligencia Artificial en las empresas, su ámbito regulatorio y la implicación, riesgos y oportunidades que tiene su incorporación a los procesos de negocio.

Tal y como ha puesto de manifiesto Daniel Tortosa, director de Auditoría Interna de Telefónica Brasil y coordinador del grupo de trabajo responsable de la elaboración del documento, “estamos viviendo un número ingente de desarrollos tecnológicos en los últimos años, en su gran mayoría, impulsados por el desarrollo de la inteligencia artificial. La incorporación de estas nuevas tecnologías al mundo empresarial hace que la función de Auditoría Interna sea clave para abordar los riesgos a los que se exponen.

Marco Regulatorio

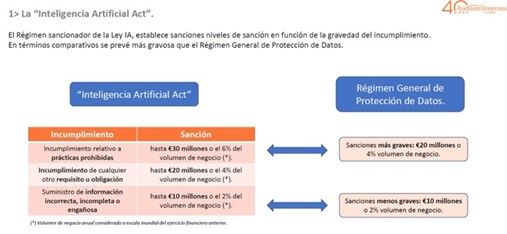

A pesar de que todavía no hay una directiva en el marco europeo, la Comisión Europea aprobó, en abril de 2021, una propuesta de reglamento donde establece una clasificación de los sistemas de Inteligencia Artificial en función de su uso, con una serie de requisitos y limitaciones.

La propuesta, tal y como ha expuesto Javier Escribano, gerente senior de Auditoría de Sistemas y Data Analytics de Repsol e integrante del grupo de trabajo responsable de la elaboración del documento, “contempla un régimen sancionador que, en términos comparativos, se prevé que sea más gravosa que el Régimen General de Protección de Datos pudiendo alcanzar, para las sanciones más graves, los 20 millones de euros”.

Durante la presentación, los expertos han profundizado en el marco de control interno para los modelos de inteligencia artificial basado en los principios COSO donde se ha hecho especial hincapié en el rol de Auditoría Interna, destacando las funciones de:

- Risk Assessment continuo

- Definición de un plan a largo plazo (o estratégico) de auditoría de los modelos de IA, que acompañe la estrategia de la compañía a este respecto.

- Pruebas sustantivas o de auditoría del control interno sobre la integridad, precisión y confiabilidad de los modelos de IA:

- Comunicación, por parte de Auditoría Interna a la Comisión de Auditoría

y otros stakeholders.

y otros stakeholders.

y otros stakeholders.

y otros stakeholders.Evaluación de Riesgos

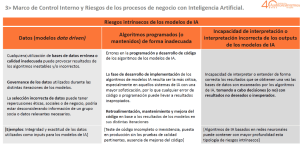

En relación con la tipología de riesgos, el director de Auditoría Interna de Telefónica Brasil ha analizado los riesgos habituales en el desempeño de la función como son los de gobierno, los operacionales y/o de negocio, los financieros, los regulatorios, los tecnológicos y de ciberseguridad, así como los reputacionales. Además, de profundizar en los riesgos intrínsecos a los modelos de Inteligencia Artificial “que estarían relacionados con el propio uso de los datos, la inadecuada programación de los algoritmos o la incapacidad de interpretar la información facilitada”.

Programa de Trabajo

Programa de Trabajo

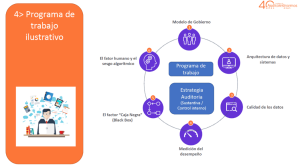

La sesión ha finalizado con un programa de trabajo ilustrativo en el que los expertos han incidido en los “objetivos de control” y en los “procedimientos de Auditoría Interna” de los seis elementos clave que se deben tener en cuenta en cualquier programa de trabajo vinculado a sistemas de inteligencia artificial: modelo de gobierno; arquitectura de datos y sistemas; calidad de los datos; medición del desempeño; el factor “caja negra”, así como el factor humano y el sesgo algorítmico.

Inscribirme

Ver vídeo resumen

Ver sesión completa en AUDITORES INTERNOS TV