Iniciar sesión

Iniciar sesión

La jornada de abril de Los Lunes del Instituto de Auditores Internos nos presenta una nueva publicación de La Fábrica de Pensamiento: Auditoría Interna de la Cultura Corporativa. Una guía que tiene dos objetivos principales:

- impulsar el entendimiento de la Cultura Corporativa como un elemento más del universo auditable y

- servir como punto de partida tanto para aquellos auditores internos que vayan a abordar este tema por primera vez, como para aquellos que deseen contrastar el enfoque que ya están realizando.

Tal y como ha puesto de manifiesto Antonio de Frutos, Head de Disciplina y Portfolio del equipo de Auditoría Interna de BBVA y coordinador del documento, la Cultura Corporativa es un elemento que está tomando cada vez mayor peso dentro de las organizaciones, “por diferentes motivos, entre ellos, la influencia creciente de los aspectos intangibles en el éxito de una compañía; su valor diferencial con respecto a la competencia; el creciente escrutinio regulatorio y social o por su importancia para la consecución de los objetivos estratégicos”.

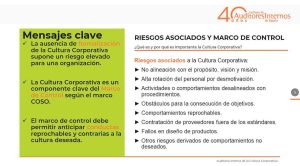

Durante su intervención, de Frutos ha recordado que la Cultura Corporativa es un componente clave del Marco de Control según COSO y ha resaltado varios de los riesgos asociados a ésta. Entre ellos, la no alineación con el propósito, visión y misión de la compañía; la alta rotación del personal por desmotivación, comportamientos reprochables e, incluso, la contratación de proveedores que no cumplan con los estándares marcados por la compañía.

Durante su intervención, de Frutos ha recordado que la Cultura Corporativa es un componente clave del Marco de Control según COSO y ha resaltado varios de los riesgos asociados a ésta. Entre ellos, la no alineación con el propósito, visión y misión de la compañía; la alta rotación del personal por desmotivación, comportamientos reprochables e, incluso, la contratación de proveedores que no cumplan con los estándares marcados por la compañía.

Con relación al papel de Auditoría Interna, de Frutos ha señalado que “se puede asumir un papel de aseguramiento o de asesor de confianza, dependiendo del nivel de madurez de la organización y del entorno regulatorio”. A mayor nivel de madurez, mayor deberá ser el enfoque de aseguramiento, mientras que, si el nivel es menor, el enfoque más recomendable sería el de asesor de confianza. Igualmente, a mayor regulación, más importancia cobrará el rol de aseguramiento.

El coordinador del documento ha profundizado, además, en tres posibles alternativas a la hora de planificar una auditoría de la Cultura Corporativa :

El coordinador del documento ha profundizado, además, en tres posibles alternativas a la hora de planificar una auditoría de la Cultura Corporativa :

- Auditorías específicas,

- Revisión de la Cultura Corporativa dentro de otras auditorías,

- Actividades como asesor de confianza, tanto en la definición de la Cultura Corporativa como en la implantación de ésta.

Componentes y programa de trabajo:

La sesión ha contado también con la participación de Claudia Diest, auditora interna en Viscofan e integrante del equipo responsable de la elaboración del documento. Diest, por su parte, ha hecho hincapié en los elementos fundamentales para determinar el alcance de la auditoría, señalando la necesidad de identificar los componentes de la cultura, los factores de riesgo, los controles, así como las pruebas de diseño, implementación y eficacia operativa.

Durante su intervención, Diest ha profundizado en los seis componentes clave de toda Cultura Corporativa y ha detallado su correspondiente plan de trabajo. Estos seis componentes son: la Estrategia y Liderazgo, las Personas, los Riesgos y Procesos, la Gobernanza, la Relación con Terceros y la Reputación. “Estos forman un sistema que se retroalimenta dentro de los procesos de las compañías y se adaptan al contexto y evolucionan constantemente. Esto hace que los auditores internos podamos aportar un gran valor identificando mejoras que ayuden a conseguir los objetivos de negocio”, ha remarcado.

Modelo de Madurez

Modelo de Madurez

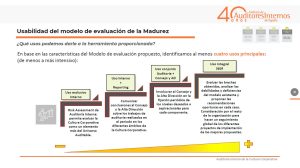

La presentación ha finalizado con la intervención de David Alonso, auditor interno de Kutxabank y también miembro del equipo de trabajo. Alonso ha centrado su exposición en detallar el modelo propuesto en el documento de La Fábrica de Pensamiento para realizar una evaluación del nivel de madurez de la Cultura Corporativa . Una guía -o modelo de madurez- que, entre otros usos, “facilitará el análisis preliminar que se considera clave para determinar el rol de Auditoría Interna y su estrategia de cobertura”.

Tal y como ha detallado Alonso, el modelo propuesto recoge cuatro niveles de madurez y los seis componentes de la Cultura Corporativa. Además, estos se desdoblan en subcomponentes para darle mayor concreción a los diferentes atributos que deberán ser considerados y evaluados.

Entre los usos del modelo propuesto, Alonso ha destacado:

- Uso exclusivo interno, que permite evaluar la Cultura Corporativa como un elemento más del universo auditable –Risk Assessment de Auditoría Interna-.

- Uso interno + reporting, que permite comunicar conclusiones al Consejo y a la Alta Dirección sobre los trabajos de auditoría realizados.

- Uso conjunto: Auditoría + Consejo y Alta Dirección, que involucra al Consejo y a la Alta Dirección en la fijación periódica de los niveles deseados o aspiracionales para cada componente.

- Uso integral 360º, que permite mantener actualizada y comunicar periódicamente al Consejo y a la Alta Dirección la opinión de Auditoría Interna sobre el nivel de madurez de la Cultura Corporativa de la organización, evaluar las brechas obtenidas, analizar las debilidades y deficiencias del modelo existente y proponer las recomendaciones oportunas en cada caso. Además, puede utilizarse para monitorizar los proyectos de implantación de las mejoras propuestas en el rol de asesor de confianza.

Durante la presentación ha quedado reflejada la importancia de considerar la Cultura Corporativa como un elemento más a auditar y del papel del auditor interno, que debe contar con habilidades específicas, especialmente de comunicación y relacionales.

Ver sesión completa en AUDITORES INTERNOS TV