Iniciar sesión

Iniciar sesión

La sesión de mayo de Los Lunes del Instituto de Auditores Internos nos ha acercado a la experiencia de Banco Santander en el uso de la metodología de análisis de causa-raíz en las recomendaciones de Auditoría Interna. Un proceso que, como ha apuntado Manuel Aparicio, Governance Group Vice-President y responsable de Gobierno y Metodología de Auditoría Interna en la entidad financiera, “permite descubrir el verdadero origen de los problemas para identificar soluciones adecuadas y desarrollar un plan para prevenir futuras apariciones”.

Durante su intervención, el experto ha explicado los pasos a seguir para llevar a cabo un adecuado análisis causa-raíz, entre ellos, la designación del equipo, que recomendaba “sea multidisciplinar y con distintas perspectivas para mitigar posibles sesgos”; recopilación y tratamiento de los datos; definición y jerarquización de problemas; análisis causa efecto; definición de causas raíz; planteamiento de soluciones y evaluación de las mismas y la ejecución de un plan de acción que ayudará a abordar el problema actual y recurrencias.

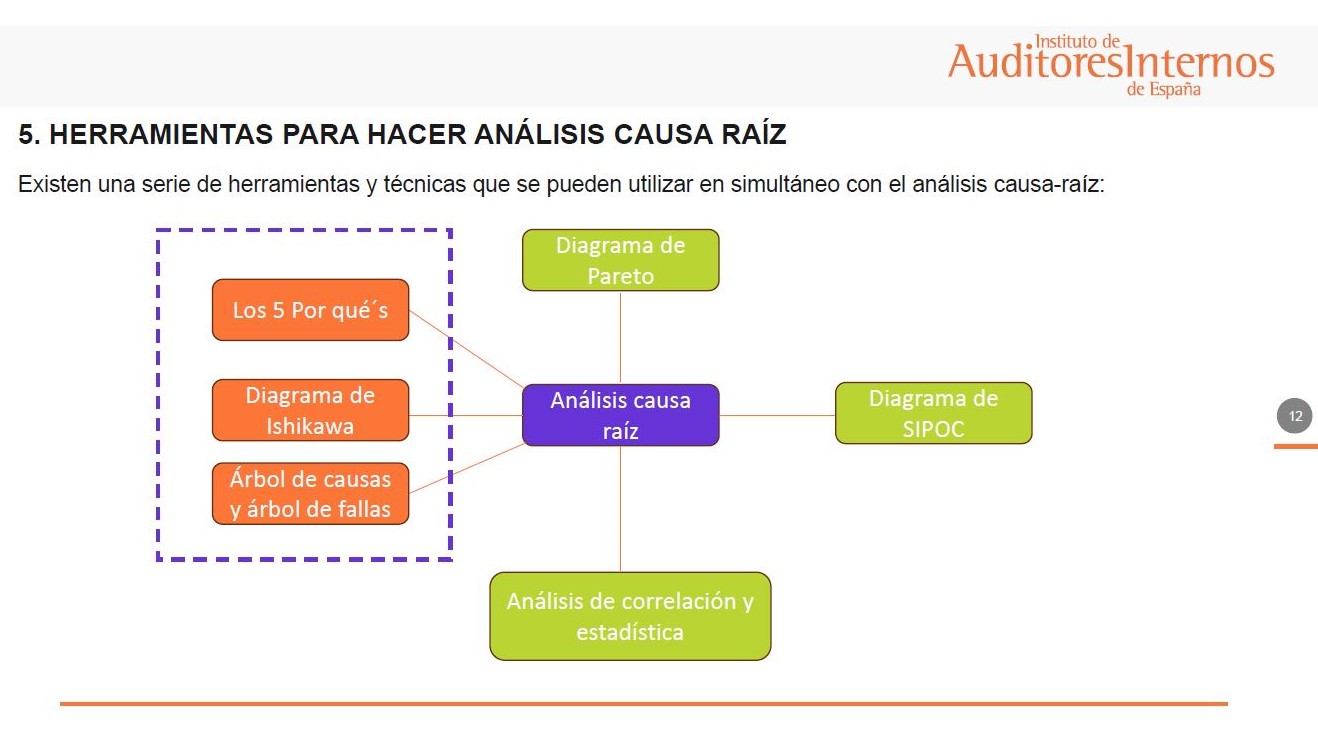

Además, Aparicio ha profundizado en varias de las herramientas que pueden ser utilizadas por los auditores internos para llevar a cabo un análisis causa-raíz, considerando tres de ellas como las más interesantes para la función: Los 5 por qués; Diagrama de Ishikawa, así como el Árbol de causas y Árbol de fallas.

A juicio del experto, entre los principales beneficios que aporta la metodología presentada se encuentran: la mejora continua en la organización, el incremento de la productividad, costes más bajos, reducción de riesgos y mejor control de estos, al tiempo que se mejora la detección de fallos en el entorno.

Aparicio ha finalizado su exposición ofreciendo varios ejemplos de causa-raíz tanto desde el punto de vista de cultura de la organización, los recursos, gobierno o gestión de riesgos, y haciendo un repaso a los requerimientos incluidos en las nuevas Normas Globales de Auditoría Interna con respecto a los procedimientos de causa-raíz, recogidos, específicamente, en la Norma 9.4, Plan de Auditoría Interna; Norma 11.3, Comunicar los resultados; Norma 14.3, Evaluación de los hallazgos y Norma 14.4, recomendaciones y planes de acción.

Ver video resumen

Ver sesión completa en AUDITORES INTERNOS TV

Inscribirme a la sesión