Iniciar sesión

Iniciar sesión

Las empresas familiares constituyen la columna vertebral de la economía española, caracterizadas por una visión a largo plazo, un fuerte compromiso con el legado familiar y una estrecha relación entre propiedad, gestión y la propia familia. Esa misma naturaleza, que aporta estabilidad y continuidad, plantea también desafíos singulares en materia de gobierno, gestión del riesgo y control..

En este contexto, la última sesión de Los Lunes del Instituto de 2025 ha servido como marco de presentación de un nuevo documento de La Fábrica de Pensamiento: Auditoría Interna en la empresa familiar. La sesión ha contado con la participación de Esther Minguell, coordinadora del grupo de trabajo, y Pablo Velasco, Director de Auditoría Interna Corporativa de Antolín, quienes han profundizado en las particularidades de la Función en este tipo de organizaciones y en el papel decisivo que puede desempeñar para generar confianza, fortalecer el gobierno corporativo y contribuir a la continuidad del legado familiar.

Tal y como ha remarcado Esther Minguell durante su intervención, el documento parte de una premisa esencial: la Auditoría Interna en la empresa familiar solo puede comprenderse si se analizan dos elementos que condicionan profundamente su implantación y funcionamiento:

la cultura de la organización y la fase de desarrollo de la propiedad.

Por un lado, la cultura familiar -con valores profundamente arraigados, lealtades duraderas y relaciones personales estrechas- genera un contexto con grandes fortalezas, como el compromiso y la identificación con el proyecto empresarial. Pero también puede provocar resistencias al cambio, limitar la formalización de procesos o influir en la objetividad del auditor interno. En este contexto, la Función de Auditoría Interna debe saber adaptarse, interpretar adecuadamente los códigos culturales y construir relaciones de confianza que faciliten la comunicación y aceptación de los hallazgos.

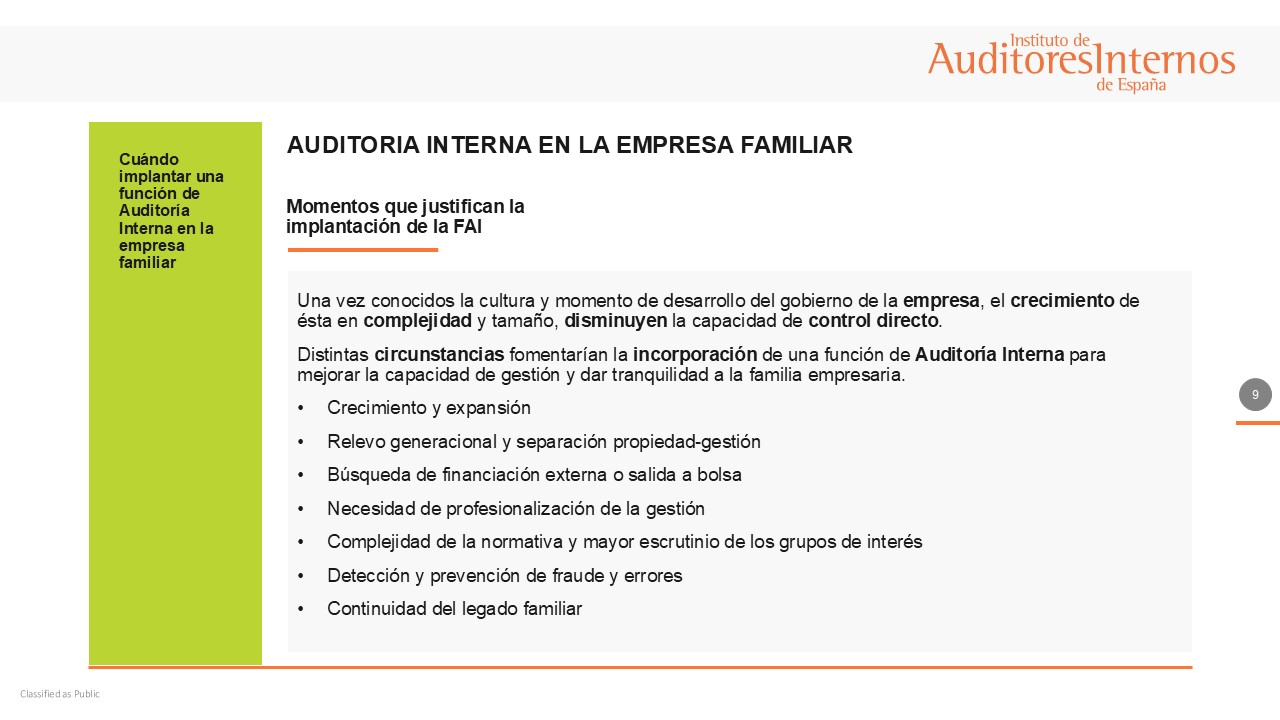

Por otro lado, la necesidad de contar con una Auditoría Interna evoluciona al ritmo de la propia empresa familiar: desde las primeras etapas, centradas en la figura del fundador y con estructuras de gobierno informales, pasando por fases de creciente profesionalización, hasta escenarios de madurez donde la Función se vuelve indispensable como garante del buen gobierno, la gestión de riesgos y el control interno.

A medida que aumenta la complejidad organizativa, también crece el papel de Auditoría Interna. En este sentido, Pablo Velasco ha recordado los momentos más habituales en los que surge la necesidad de incorporar una Función de Auditoría Interna. Entre ellos, el crecimiento y la complejidad organizativa, los procesos de sucesión, la búsqueda de financiación externa o la entrada en mercados regulados.

Retos específicos y cómo afrontarlos

Durante la sesión también se han analizado algunos de los principales retos y oportunidades que se recogen en el documento de La Fábrica. Entre ellos, destacan:

- La percepción errónea del propósito de la Función, a menudo vista como un “stopper” o mero fiscalizador.

- La dificultad para definir el universo auditable cuando no existen áreas o procesos suficientemente formalizados.

- Los conflictos de interés derivados de la concentración de funciones, la cercanía con los propietarios o la dirección y la ausencia de salvaguardas adecuadas.

- Las limitaciones al alcance de la Función por restricciones presupuestarias, de recursos humanos o de capacidades tecnológicas.

- La falta de un mapa de riesgos actualizado, que complica la identificación, priorización y enfoque de la planificación.

- El peso de la comunicación informal frente a la formal, lo que dificulta documentar adecuadamente los hallazgos.

- La complejidad de estructurar una comunicación clara, eficaz y comprensible, alejada del exceso de tecnicismos.

El documento de La Fábrica de Pensamiento incluye, además, una herramienta de autodiagnóstico estructurada en 7 dimensiones, que permite a los responsables de Auditoría Interna de este tipo de organizaciones evaluar su nivel de madurez y trazar una hoja de ruta clara.

Claves para el éxito

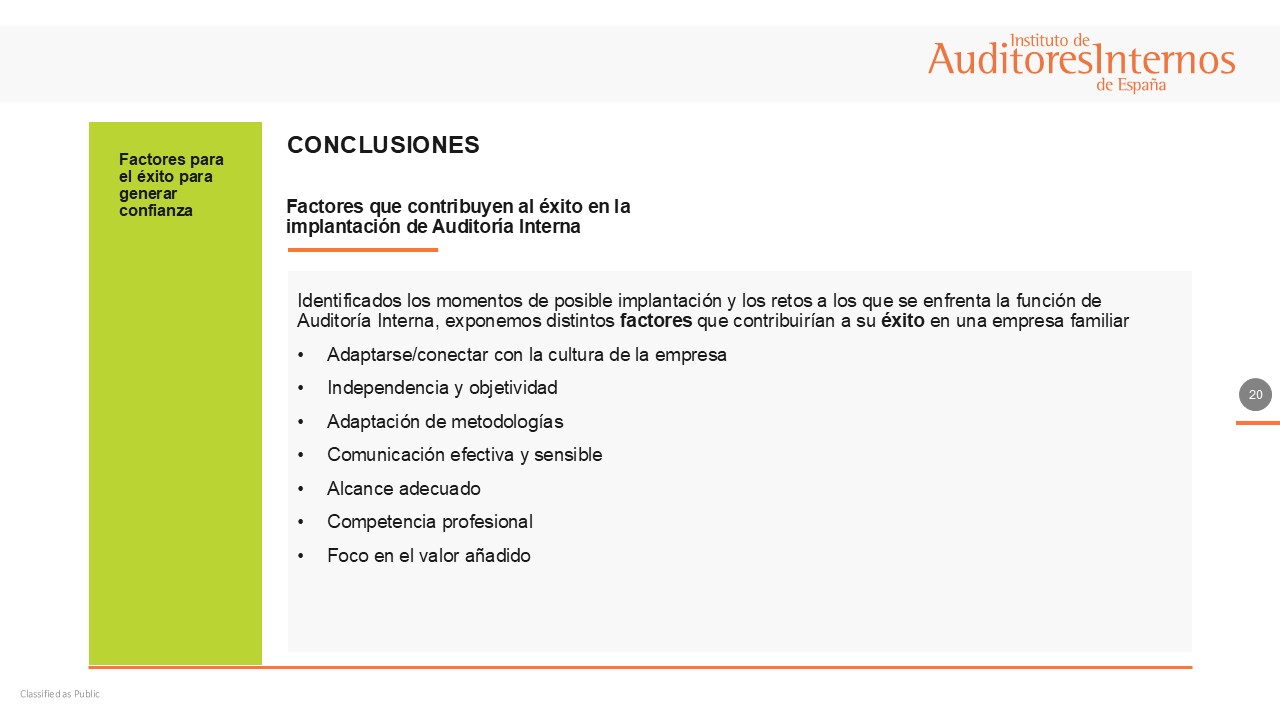

La sesión ha finalizado con un repaso a los factores que, según los autores del documento, marcan la diferencia en la implantación de Auditoría Interna en la empresa familiar:

- Conectar con la cultura sin perder independencia.

- Establecer un marco claro de objetividad y responsabilidades.

- Adaptar las metodologías a la realidad de la empresa.

- Comunicar de forma clara, cercana y orientada al valor.

- Garantizar un alcance que cubra las expectativas de la propiedad.

- Apostar por la formación continua del equipo auditor.

- Garantizar que la función aporte valor tangible y refuerce de forma efectiva la gestión de riesgos y el buen gobierno.

Ver video resumen

Ver sesión completa en AUDITORES INTERNOS TV